Constater une baisse sur sa pension de retraite complémentaire en septembre est une source d’inquiétude pour beaucoup de retraités. Cette variation, souvent de quelques euros, n’est pourtant pas une fatalité ni une erreur de la caisse. Elle s’explique en réalité par l’ajustement annuel du prélèvement à la source, un mécanisme fiscal automatique mais simple à comprendre une fois décrypté par un expert du régime.

Comprendre la variation de votre pension Agirc-Arrco en septembre

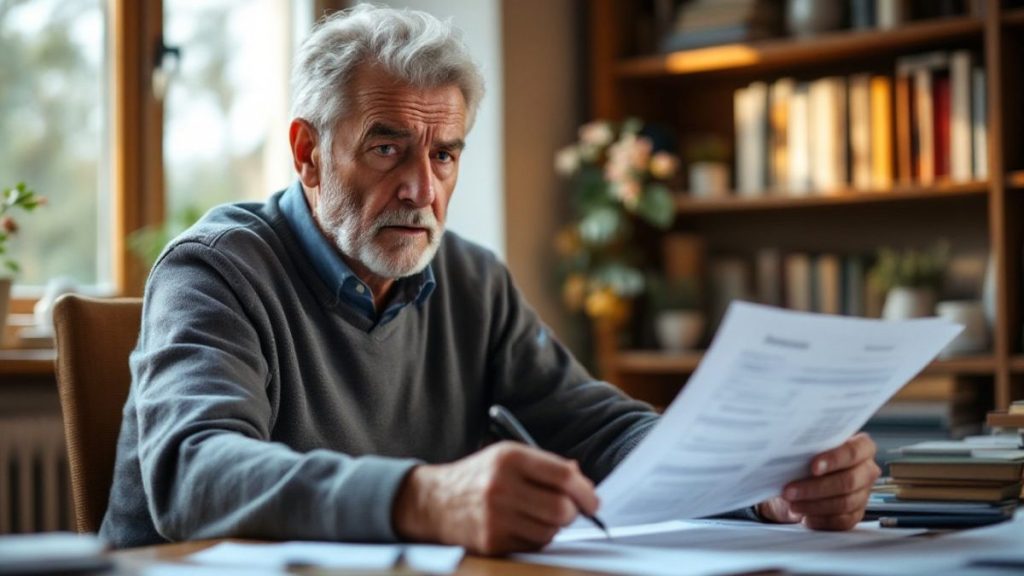

Pour beaucoup, l’histoire ressemble à celle de Jean-Claude Dubois, 68 ans, un ancien comptable vivant à Lyon et très méticuleux avec ses finances. « En voyant mon relevé, cette petite différence de quelques euros m’a tout de suite interpellé. Je voulais comprendre d’où cela venait, car chaque euro compte pour maintenir un budget équilibré« , confie-t-il. Début septembre, il a en effet remarqué 4 euros en moins sur son virement Agirc-Arrco. L’inquiétude d’une baisse durable s’est vite installée. Cependant, après une analyse attentive de son décompte, il a constaté que le montant brut, lui, était bien identique au mois précédent, ce qui l’a poussé à chercher des explications plus précises.

La véritable raison : l’ajustement du prélèvement à la source

Un conseiller du régime lui a rapidement confirmé que sa pension n’avait pas baissé. C’est en fait l’impôt qui a changé. Chaque mois de septembre, la direction générale des finances publiques (DGFiP) transmet le nouveau taux de prélèvement à la source, calculé sur les revenus de l’année précédente. La caisse de retraite ne fait alors qu’appliquer ce taux. Sur le plan pratique, cela impose une vigilance budgétaire, car cela reflète directement la situation fiscale passée. Une légère hausse des revenus ou une baisse d’un crédit d’impôt peut suffire à augmenter le prélèvement.

- Hausse des revenus 2023 : Le taux de prélèvement à la source augmente mécaniquement.

- Baisse d’un crédit d’impôt : Moins d’avantages fiscaux signifie un impôt net plus élevé.

- Changement de situation : Une modification de la composition du foyer fiscal peut aussi jouer.

Comment vérifier et anticiper les futurs versements

Au-delà de l’impôt, cet événement est une excellente occasion de vérifier l’intégralité de son relevé de carrière. Des erreurs, notamment sur des périodes anciennes, peuvent impacter durablement le montant brut de la pension. Il est tout à fait possible de demander une correction directement en ligne via son espace personnel, en fournissant les justificatifs nécessaires comme d’anciens bulletins de paie. Cette démarche est cruciale pour s’assurer de percevoir l’intégralité de ses droits.

| Ligne à vérifier sur le relevé | Ce que cela signifie pour vous |

|---|---|

| Montant brut | Il doit être stable. C’est votre pension avant tous les prélèvements sociaux et fiscaux. |

| Impôt sur le revenu – PAS | C’est ici que la variation apparaît. Elle reflète votre nouveau taux d’impôt. |

| Montant net payé | C’est le résultat final qui arrive sur votre compte en banque. |

Cette situation illustre parfaitement l’importance d’une gestion proactive de ses finances à la retraite. Savoir anticiper les ajustements fiscaux mais aussi les revalorisations, comme celle attendue chaque 1er novembre pour le point Agirc-Arrco, permet de lisser les variations de revenus et d’éviter les mauvaises surprises.

Développer les bons réflexes pour une retraite sereine

L’automatisation du prélèvement à la source transforme le rapport que les retraités entretiennent avec leur pension. Elle incite à mieux faire la distinction entre le montant brut et le net perçu, renforçant ainsi le besoin d’une meilleure littératie financière pour gérer son budget au quotidien. Comprendre son relevé de paiement est donc essentiel pour garder l’esprit tranquille. En vérifiant systématiquement les lignes « montant brut » et « prélèvement à la source », chacun peut s’assurer de la justesse des versements et mieux planifier ses dépenses. La prochaine étape clé pour le portefeuille sera donc cette revalorisation de novembre, qui, elle, concernera bien le montant brut de la pension.

« Plus clairs qu’on croit », vraiment ? J’attends toujours la clarté. Chaque année, c’est le même stress et la même explication a posteriori. On dirait qu’ils aiment bien nous faire peur.

Moi, ce qui m’agace, c’est qu’on nous infantilise. « Simple à comprendre une fois décrypté par un expert »… On n’est pas tous idiots, si on pouvait avoir l’info directement, ça éviterait l’angoisse.

Ah, septembre et ses mystères financiers! Perso, ces fluctuations, je les budgétise dès janvier. Du coup, la « surprise » est moins amère. Mieux vaut prévenir que guérir, même pour quelques euros.

Encore une fois, on nous parle de « quelques euros »… C’est facile quand on n’est pas à quelques euros près. Pour certains, ça fait une différence.

Je me demande si cet « ajustement » ne sert pas surtout à lisser les comptes de l’Agirc-Arrco sur l’année. Une sorte de variable d’ajustement indolore pour la plupart.

Je trouve ça bien qu’on ait un article qui essaie d’expliquer. Perso, j’ai toujours du mal avec ces histoires de prélèvement à la source, même en lisant les articles.

Moi, je me dis que si c’est si simple, pourquoi un « expert » doit nous l’expliquer ? Ça sent le bricolage compliqué rendu volontairement opaque.

Si je comprends bien, cet ajustement est prévisible, donc on pourrait l’intégrer dans nos simulations de retraite ? Ce serait plus rassurant.

Moi, ce qui m’interpelle, c’est l’emploi du mot « fatalité ». On parle d’argent, pas de destin. Drôle de façon de présenter les choses.

Moi, je vois surtout qu’on se focalise sur la baisse de septembre. Mais est-ce qu’on parle aussi des augmentations potentielles les autres mois ? Un peu de perspective serait bienvenue.

Moi, je me dis que c’est comme la météo : on sait qu’il y a des variations, mais on râle quand même quand il pleut le jour du pique-nique. C’est humain, non ?

Moi, je me demande surtout si ces ajustements ne complexifient pas inutilement la gestion de notre budget mensuel. On ne sait jamais vraiment sur quoi on peut compter.

Moi, je trouve dommage qu’on doive décortiquer chaque ligne. On devrait avoir une pension nette, point. Trop de complexité tue la clarté.

Moi, ça me rappelle surtout qu’on est jamais vraiment propriétaire de sa retraite. C’est un peu comme un château de cartes, non ?

L’article est rassurant sur la « fatalité » de la baisse. Mais j’avoue que ça me stresse quand même un peu de voir mon argent fluctuer comme ça. On a tellement de mal à prévoir l’avenir…

Un expert qui nous explique, c’est bien, mais j’aurais aimé que l’article donne un exemple concret de calcul. Là, ça reste un peu abstrait.

C’est bien beau de dire que c’est « simple à comprendre », mais j’ai l’impression qu’on nous infantilise un peu. J’aimerais juste une ligne claire : « Votre pension baissera de X euros en septembre à cause de Y ».

Ce qui m’embête, c’est qu’on nous parle d’un expert, mais où est-il ? J’aurais aimé avoir son nom et son titre, ça aurait donné plus de poids à l’explication.

Moi, je me demande si cette « simplicité » vantée ne sert pas surtout à masquer des réalités plus désagréables sur le pouvoir d’achat des retraités. On nous habitue petit à petit…

Finalement, l’important c’est de savoir si cette « baisse » sera compensée plus tard. Si c’est juste un décalage, ça va.

Perso, je trouve ça dingue qu’on doive encore lire des articles pour comprendre nos relevés de retraite. On cotise toute notre vie, on devrait avoir une notification claire et simple, pas un cours de fiscalité déguisé.

Moi, ce qui m’agace, c’est qu’on nous parle toujours de « quelques euros ». Pour certains retraités, ces « quelques euros » font une vraie différence sur le budget courses.

Je me demande si cette histoire de prélèvement à la source n’est pas aussi une manière détournée de lisser la revalorisation annuelle, pour que ça se voit moins.

C’est vrai que ça surprend au début, cette petite variation. Moi, je me dis que le principal, c’est que la retraite arrive à être versée chaque mois.

Moi, je me demande si ce genre d’article ne devrait pas être envoyé directement par l’Agirc-Arrco. On se sentirait moins laissé pour compte.

Moi, ça me rassure un peu de voir que je suis pas le seul à avoir tiqué sur le montant. Ça me fait me sentir moins bête, en fait.

Franchement, tant qu’on ne me demande pas de recalculer moi-même, ça va. J’ai confiance, on verra bien.

Moi, ça me fait penser qu’on est un peu comme des cobayes avec ce prélèvement à la source. On teste, on ajuste, et on nous explique après.

Mouais, un expert qui explique, c’est bien. Mais j’aimerais surtout une simulation en début d’année pour anticiper, pas juste subir la surprise en septembre.

Bof, « plus clairs qu’on croit » c’est vite dit. Perso, je préfère vérifier direct sur le site de l’Agirc-Arrco, au moins j’ai les vrais chiffres sous les yeux.

Je me demande si cette complexité n’est pas faite exprès. Plus c’est compliqué, moins on râle, non ?

L’article est un peu condescendant, non ? On dirait qu’on est incapables de comprendre une simple soustraction.

Finalement, le titre est accrocheur mais l’article enfonce une porte ouverte. On se doute bien que tout est automatisé et fiscal, non ?

Moi, ce qui m’agace c’est qu’on nous parle de « quelques euros ». Pour certains, quelques euros, c’est pas rien sur un budget serré. On devrait avoir plus de respect pour les petites pensions.

C’est marrant, on dirait qu’on découvre l’eau chaude chaque année. Le prélèvement à la source, c’est pas nouveau, si ?

Moi, ce qui m’inquiète, c’est qu’on s’habitue à ce genre de « mini-ajustements » permanents. À force, ça mine la confiance qu’on a dans le système.

C’est rassurant de savoir que c’est « normal », mais ça ne change rien au fait que ma pension a diminué. La normalité n’est pas toujours réjouissante.

Je crois que ce qui me gêne le plus, c’est cette impression d’être infantilisé. On dirait qu’on est incapables de comprendre le moindre calcul. Un peu de transparence brute serait plus appréciable.

Moi, j’avoue que je n’y comprends rien. Je fais confiance, c’est tout. Trop compliqué de toute façon pour un cerveau comme le mien.

Moi, ce qui me frappe, c’est l’importance qu’on donne à ces petites sommes. On se focalise sur des détails alors que le vrai sujet, c’est l’avenir des retraites.

Moi, ça me rappelle surtout l’époque où on recevait sa feuille d’impôts et qu’on flippait à chaque ligne. Finalement, c’est le même stress, mais mensuel.

Peut-être que l’explication est simple, mais la communication autour des retraites reste anxiogène. On a l’impression qu’on nous cache toujours quelque chose.

Je me demande si cette simplification à outrance ne sert pas surtout à masquer des inégalités plus profondes dans le calcul des retraites complémentaires.

Perso, j’apprécie qu’on essaie de nous expliquer. Après, faut voir si l’explication colle avec la réalité de mon relevé. Je vais vérifier, quoi.

Franchement, le « c’est plus clair qu’on croit », ça sonne un peu condescendant. J’aimerais qu’on me considère comme un adulte capable de comprendre, sans pour autant me noyer sous des chiffres.

Si c’est juste l’impôt, tant mieux. J’avais surtout peur d’une erreur de calcul.

J’ai l’impression qu’on nous prépare psychologiquement à des baisses régulières. C’est peut-être ça le vrai message.

Je suis plus inquiet du pouvoir d’achat que de la clarté de la fiche. Une baisse, même expliquée, reste une baisse.

L’idée d’un expert qui vulgarise, c’est bien. Mais je préférerais qu’on investisse cet argent dans des simulateurs de retraite plus précis et accessibles.

Moi, j’avoue que je n’y comprends jamais rien. Je fais confiance, un peu naïvement peut-être, à la caisse. J’espère qu’ils ne se trompent pas !

J’ai plus confiance dans la régularité d’un algorithme que dans l’expertise d’un conseiller. L’automatisation, au moins, ne favorise personne.

J’aimerais surtout savoir si cette « explication » tient compte des spécificités de chacun, ou si c’est une vision très macro qui oublie les parcours atypiques.

Baisse ou pas, je me demande surtout à qui profite la complexité de ces calculs. On dirait un jeu de dupes.

Je me demande si cette simplification à l’extrême ne cache pas des réalités plus complexes pour certains. L’ajustement du prélèvement à la source, oui, mais quid des autres facteurs ?

Moi, je n’ai pas vu de baisse, mais une légère augmentation. Ça compense à peine l’inflation, mais c’est toujours ça de pris. On verra l’année prochaine…

Baisse ou pas, ça me stresse quand même. J’ai l’impression de perdre le contrôle sur quelque chose de vital. J’aimerais une communication moins infantilisante.

« Plus clairs qu’on croit », ils disent ? Moi je vois surtout que c’est jamais dans mon sens. Toujours une bonne raison pour que ce soit moins, jamais plus.

Moi, je n’ai jamais compris pourquoi ils ne nous envoyaient pas une projection en début d’année. Au moins, on serait préparé.

Un expert qui explique ? Super, mais j’aimerais surtout qu’on m’explique pourquoi ma pension n’augmente pas autant que le prix du pain.

Moi, ce qui m’agace, c’est ce ton paternaliste. On dirait qu’on est incapables de comprendre un simple calcul. Un peu de respect pour les retraités, s’il vous plaît !

L’article me rassure un peu, mais ça ne change pas le fond du problème: on vit avec une épée de Damoclès au-dessus de la tête.

J’ai surtout l’impression qu’on nous parle de quelques euros pour ne pas qu’on regarde de plus près des baisses plus conséquentes. Ça sent la diversion.

Moi, ce qui m’inquiète, c’est qu’on normalise la baisse. On s’habitue à moins, et ça, c’est dangereux. On devrait se battre pour maintenir notre niveau de vie.

Moi, je trouve que l’article arrive un peu tard. J’ai déjà passé une semaine à stresser et à appeler ma caisse de retraite pour rien. Une info proactive serait plus utile.

Moi, je me demande surtout comment on est censé anticiper ces variations. C’est un coup à se retrouver à découvert sans l’avoir voulu.

Moi, ça me fait sourire. « Ces montants sont plus clairs qu’on croit »? Peut-être pour l’expert, oui. Pas pour moi devant ma feuille de paie.

C’est bien beau d’expliquer, mais concrètement, est-ce que ça change quelque chose à la fin du mois quand je fais mes courses ? La théorie, c’est bien, le porte-monnaie, c’est mieux.

Moi, je me demande surtout si cet ajustement annuel a un impact positif pour certains ? On parle toujours de la baisse, jamais de l’augmentation potentielle.

Moi, je comprends l’ajustement, mais ça crée une incertitude. Difficile de faire des projets quand on ne sait pas vraiment ce qu’on touchera.

Finalement, c’est peut-être une bonne chose que cet ajustement existe. Ça prouve que notre retraite est bien gérée et suit l’évolution de nos revenus.

Moi, je ne comprends pas pourquoi l’Agirc-Arrco ne communique pas plus clairement avant la publication des montants. Un simple mail explicatif éviterait beaucoup de stress inutile.

C’est fou comme on est infantilisés ! « Plus clairs qu’on croit »… On nous prend vraiment pour des idiots. On pourrait nous traiter comme des adultes capables de comprendre un minimum.

Moi, ce qui me frappe, c’est qu’on parle toujours d’ajustement fiscal, mais rarement des raisons concrètes qui le motivent. Est-ce que ça a un lien avec la situation économique globale ?

L’idée d’un expert qui vulgarise, c’est bien, mais ça reste abstrait. J’aimerais bien voir un exemple concret, avec des chiffres, pour vraiment comprendre l’impact sur mon budget.

Bof, encore un article qui minimise l’impact. Quelques euros par-ci, par-là, ça finit par faire une somme à la fin de l’année !

Je trouve rassurant qu’un conseiller prenne la peine d’expliquer ces variations. Ça donne l’impression qu’il y a quelqu’un qui veille au grain et qu’on n’est pas complètement laissés pour compte.

Moi, ça me rappelle surtout qu’on est jamais tranquilles, même à la retraite. Toujours une paperasse, toujours des trucs à vérifier. On se demande si on aura encore la force de s’y retrouver dans 10 ans.

Cet article me fait penser à mon père. Il panique à chaque fois qu’il y a un changement, même minime. La simplification, c’est bien, mais rassurer les gens, c’est mieux.

J’espère surtout que cet ajustement n’est pas une excuse pour grignoter discrètement nos pensions ! On nous parle toujours de transparence, mais…

C’est gentil de nous expliquer, mais personnellement, je préférerais un système moins opaque. On devrait pas avoir à décrypter notre retraite tous les mois.

Je trouve ça bien qu’ils essaient de rassurer, mais le problème, c’est qu’on dirait toujours qu’on doit être contents d’avoir ce qu’on a. On a cotisé toute notre vie, quand même.

Je trouve ça bien de mettre en avant l’Agirc-Arrco. On entend tellement de mauvaises nouvelles sur les retraites, ça change.

Moi, je me demande surtout si ces ajustements ne sont pas là pour masquer une gestion moins performante de nos cotisations. On nous parle de technique, mais quid de la rentabilité ?

Moi, ce qui m’inquiète, c’est que ça change tout le temps. On a du mal à anticiper nos dépenses avec ces variations.

Moi, je trouve ça bien qu’ils utilisent un langage simple. On se sent moins bête quand on lit ça, même si au fond, ça ne change pas grand chose.

Moi, ce qui me dérange, c’est qu’on nous explique *après* la baisse. Pourquoi ne pas prévenir *avant* ? Un simple mail suffirait à éviter le stress.

Moi, ce qui m’agace, c’est cette condescendance. On dirait qu’on est trop bêtes pour comprendre, alors qu’ils complexifient exprès.

Perso, je suis juste content de voir que quelqu’un se penche sur le sujet. J’avais même pas remarqué cette baisse, tellement je suis noyé dans mes propres problèmes.

Bof, moi je regarde surtout si le montant total correspond à ce que j’avais prévu. Ces histoires de prélèvement, c’est du détail. Tant que je peux payer mes factures…

Cette histoire de « montants plus clairs », ça me fait doucement rire. On dirait qu’ils découvrent qu’on a besoin d’explications… Mieux vaut tard que jamais, dirons-nous.

Moi, ce qui me frappe, c’est le timing. Septembre, c’est la rentrée, les impôts… pile le moment où on est le plus à cran financièrement. Pas très malin, leur truc.

Franchement, je trouve ça rassurant. Au moins, on ne nous laisse pas dans le flou complet, même si c’est un peu tardif.

J’avoue que ça me fait un peu peur, cette histoire. Si déjà un expert doit décrypter, qu’est-ce que nous, les pauvres retraités, on doit faire ?

Je me demande si cette « clarté » promise ne cache pas une complexité plus profonde. J’ai l’impression qu’on nous endort avec des mots simples.

Un conseiller qui nous explique… ça ressemble surtout à un pompier qui arrive après l’incendie. Moi, j’ai surtout l’impression qu’ils essaient de minimiser l’impact psychologique de cette baisse.

Je me demande si cet ajustement ne sert pas, en douce, à financer autre chose. On nous parle toujours de « quelques euros », mais multipliés par tous les retraités… ça fait une belle somme !

J’ai toujours trouvé ces explications après coup un peu inutiles. L’anticipation serait tellement plus appréciable.

Moi, ce que je retiens, c’est qu’il faut un expert pour comprendre une fiche de paie… même à la retraite ! On est sensé profiter, pas faire un doctorat en fiscalité.

Moi, ce qui m’agace, c’est l’impression qu’on est infantilisés. On est capables de comprendre, mais encore faudrait-il qu’on nous explique *avant* que la surprise arrive sur le compte.

Moi, j’avoue, je m’en fiche un peu. Quelques euros par mois, c’est le prix de la tranquillité pour ne pas avoir à gérer les impôts moi-même.

Moi, j’ai l’impression qu’on cherche à nous rassurer sur une complexité qu’on ne maîtrise pas. On nous dit que c’est simple, mais si c’était si simple, on n’aurait pas besoin d’un article pour l’e…

Moi, je me dis que si ça permet d’éviter les mauvaises surprises l’année suivante avec les impôts, c’est peut-être pas si mal, même si c’est un peu opaque sur le moment.

Moi, j’espère surtout que cet ajustement sera bien calculé. J’ai eu des soucis par le passé avec le fisc, et je ne veux surtout pas revivre ça.

Cette histoire d’ajustement me fait penser à un robinet qui goutte. C’est pas grand-chose, mais à la fin, ça remplit un seau. On verra bien l’impact réel sur l’année.

Bof, si c’est juste une histoire de prélèvement à la source, je préfère ça à un gros rattrapage à la fin. Ça évite de se faire avoir.

Franchement, tant que la caisse de retraite continue de verser, je ne vais pas chipoter pour quelques euros. On a tellement entendu parler de la difficulté de financer les retraites, que je prends ce qu’on me donne.

Je me demande si cet ajustement ne sert pas surtout à lisser les dépenses de l’État sur l’année. Plus facile pour eux, moins clair pour nous.

J’imagine que cet « ajustement » est la contrepartie d’une simplification administrative globale. Si c’est le cas, je suis prêt à l’accepter.

C’est marrant comme on s’habitue à voir sa pension comme un dû, sans se poser la question de son origine. Cet article rappelle qu’il y a des gens qui travaillent derrière, et que ce n’est pas magique.

Un ajustement, c’est bien joli. Mais est-ce que ça bouge toujours à la baisse, ou est-ce qu’on peut espérer un petit plus parfois ? Juste pour le principe.

Moi, ce qui me dérange, c’est qu’on parle d’euros. Des euros, ça s’additionne vite quand on a des petites retraites. C’est pas une question de chipoter, c’est une question de pouvoir vivre.

Un expert qui nous explique, c’est bien, mais j’aimerais surtout comprendre pourquoi ces ajustements n’apparaissent pas clairement sur le relevé. Plus de transparence, ça rassurerait.

Cet article me fait l’effet d’un pansement sur une jambe de bois. On nous explique, mais est-ce qu’on nous écoute vraiment ?

Moi, j’avoue que ça me rassure un peu. Au moins, ils expliquent. J’ai toujours peur qu’il y ait des erreurs, donc si c’est juste l’impôt, ça va.

Moi, ce qui m’agace, c’est le ton paternaliste. On dirait qu’on est trop bêtes pour comprendre comment ça marche. Un peu de respect pour les retraités, s’il vous plaît !

Moi, j’ai surtout l’impression qu’on nous infantilise. On nous dit « c’est simple à comprendre », mais si c’était si simple, on n’aurait pas besoin d’un article, non ?

Je comprends que l’impôt s’adapte, mais j’aurais aimé un exemple concret, chiffré. Ça rendrait l’explication plus parlante et moins théorique.

Franchement, ça me fait penser à l’école. On nous explique la théorie, mais dans la vraie vie, c’est toujours plus compliqué.

Personnellement, je trouve ça bien qu’on essaie de vulgariser ces sujets. Ma mère flippe à chaque fois qu’elle voit un changement, ça l’aiderait peut-être.

C’est marrant, moi je n’avais même pas remarqué de changement ce mois-ci. Peut-être que je devrais regarder de plus près, maintenant.

Je me demande si cet ajustement ne touche que l’Agirc-Arrco ou aussi les autres retraites. C’est une question que je me pose en lisant ça.

Je me demande si cette simplification à outrance ne cache pas un problème plus profond de communication de la part de l’Agirc-Arrco.

L’article parle d’euros, mais la peur, elle, est bien réelle. L’incompréhension face à sa pension, c’est aussi une perte de contrôle sur sa vie.

Un ajustement en septembre ? Tiens, je me demande si c’est pas aussi lié à la rentrée, tout simplement. Moins de dépenses pendant les vacances, donc plus d’impôts ?

Baisse ou pas baisse, l’important c’est de pouvoir anticiper. Un calendrier des prélèvements serait plus utile qu’un article explicatif a posteriori.

Moi, j’y vois surtout une manière de nous habituer à des petites baisses régulières. Un peu comme la grenouille qu’on plonge dans l’eau qui chauffe lentement…

Moi, ce qui m’agace, c’est qu’on nous infantilise avec ces « explications ». On est retraités, pas idiots.

Moi, ce qui me frappe, c’est qu’on parle de « quelques euros ». Pour certains, c’est le prix du pain quotidien qui disparaît.

Moi, ce qui me gêne, c’est ce ton rassurant. Comme si l’inquiétude était illégitime. On a bossé toute notre vie, c’est normal de surveiller.

Moi, ça me fait penser à mon père qui vérifiait toujours ses comptes au centime près. C’était sa façon d’avoir l’impression de tenir encore les rênes.

Si on doit lire sa fiche pour comprendre, c’est que c’est mal foutu à la base. Une fiche de paie, ça devrait être limpide, non ?

Perso, je trouve ça bien qu’on explique. Je préfère ça à l’opacité totale, même si c’est pas parfait. Au moins, on essaie de comprendre.

« Plus clairs qu’on croit », vraiment ? J’aimerais bien que le système soit aussi clair que les promesses qu’on nous a faites quand on cotisait. Ça me rappelle toujours qu’on dépend de tellement de choses qu’on ne maîtrise pas.

Je me demande si ces ajustements ne sont pas un moyen détourné de récupérer l’argent versé pendant les périodes de chômage, vu qu’on est passé à la retraite après.

J’ai l’impression qu’on nous dit que c’est normal de gagner moins. Mais normal pour qui ? Je me souviens des promesses, et ça pique un peu.

Je me demande si la complexité de ces calculs n’est pas un moyen de masquer des erreurs ou des disparités. Qui a le temps et l’expertise pour vraiment tout vérifier ?

Bof, un conseiller qui explique, c’est un peu comme le marchand de tapis qui vante sa marchandise. L’indépendance, ça compte.

J’ai toujours l’impression que la simplification cache quelque chose. On nous dit « c’est simple », mais on ne nous donne jamais la formule exacte.

Moi, ce qui me frappe, c’est qu’on parle toujours de « quelques euros ». Mais « quelques euros » multipliés par des millions de retraités, ça fait une sacrée somme, non ? Où va cet argent ?

Moi, je me dis juste que si on a besoin d’un article pour déchiffrer une fiche, c’est qu’il y a un problème quelque part. On devrait pas avoir besoin d’un « expert » pour ça.

Moi, ce que je retiens, c’est qu’on nous infantilise. On nous parle comme à des enfants qui ne comprennent rien. Ça, c’est agaçant.

Moi, je trouve ça rassurant qu’un expert s’exprime. Ça évite la panique générale et les fausses informations. Mieux vaut une explication, même imparfaite, que le silence.

Moi, la vraie question, c’est : est-ce que cette « petite » baisse compense la revalorisation promise en début d’année ? J’ai l’impression qu’on court après notre propre argent.

Moi, je me demande surtout si cet ajustement prend en compte l’inflation galopante. Une baisse, même minime, cumulée à la hausse des prix, ça commence à peser lourd.

Moi, ça me fait penser à mon père qui râlait déjà contre ça il y a 20 ans. Finalement, rien ne change, on dirait. Juste la taille des chiffres.

Franchement, ça me fait juste penser à la paperasse administrative. Toujours plus de formulaires, toujours plus d’explications. On s’y perd.

Je me souviens de ma grand-mère qui gardait précieusement chaque relevé. Elle disait que c’était son dû, le fruit de son travail. C’est plus que des chiffres, c’est une reconnaissance.

Bof. Moi, ce qui m’inquiète, c’est pas tant la fiche, c’est de savoir si je vais pouvoir partir un jour, à la retraite.

J’espère juste que cette « clarté » promise ne se transforme pas en une excuse pour grignoter encore un peu plus nos pensions à l’avenir. Ça sent la justification préventive, non ?

En fait, moi, ça me rappelle surtout les impôts. On dirait qu’on paie toujours un truc en trop ou en moins, et faut jongler.

Cet article me laisse un goût amer. On dirait qu’on nous prépare psychologiquement à accepter une érosion lente mais constante de nos pensions.

C’est vrai que c’est anxiogène, ces baisses. Mais bon, si c’est l’impôt, c’est qu’on a quand même gagné quelque chose, non ? Faut voir le verre à moitié plein.

En tant que jeune actif, je trouve ça dingue de déjà penser à ça. On dirait que la retraite est un labyrinthe administratif avant même d’y être.

Moi, ce qui me frappe, c’est qu’on focalise sur « quelques euros ». Mais multipliés par le nombre de retraités, ça fait une sacrée somme, non ? Où va cet argent, concrètement ?

Moi, je me demande surtout si cette explication simplifiée prend en compte les situations individuelles, les parcours atypiques. Tout le monde n’est pas logé à la même enseigne.

Je suis soulagé. J’avais peur que ce soit une arnaque, mais si c’est juste l’impôt, ça va. Je préfère ça à une mauvaise surprise.

Moi, ce qui me chiffonne, c’est qu’on nous explique *après* la baisse. Pourquoi ne pas prévenir *avant* ? On se sentirait moins pris au dépourvu.

Moi, ce qui me frappe, c’est le ton paternaliste. « Ces montants sont plus clairs qu’on croit »… On nous prend vraiment pour des idiots parfois.

Moi, ce qui me gêne, c’est l’impression que la retraite est un jeu de cache-cache permanent avec l’administration. On ne sait jamais trop à quoi s’attendre.

Moi, ce qui me rassure, c’est que quelqu’un s’occupe encore de nous expliquer les choses. Ça évite de paniquer pour rien.

Bof, un conseiller Agirc-Arrco qui dit que c’est clair… ça me rappelle un vendeur de voitures qui assure que le moteur est impeccable. J’attends de voir la fiche, moi.

Moi, je me demande si cette histoire d’ajustement ne sert pas juste à masquer une gestion un peu approximative de nos retraites. J’ai l’impression que c’est le bordel.

Franchement, tant que ça ne baisse pas trop, je m’en fiche un peu de comprendre le détail. Le principal, c’est de pouvoir payer mes factures.

Moi, ce qui me fatigue, c’est d’avoir à décrypter chaque mois un nouveau jargon. On dirait que la simplicité est l’ennemie de la retraite. On devrait juste recevoir un montant net, point.

C’est quand même dingue qu’on doive encore quémander des explications pour comprendre ce qui nous est dû. On dirait presque un aveu de complexité inutile.

J’avoue que les sigles Agirc-Arrco, ça me donne des boutons. J’ai l’impression de replonger dans mes cours de droit administratif, et c’est pas un bon souvenir.

Tiens, c’est marrant, j’ai justement remarqué une petite différence ce mois-ci. Je me disais que c’était peut-être lié à ma déclaration d’impôts.

Encore une fois, on nous explique que tout va bien… mais si tout allait si bien, on n’aurait pas besoin d’explications, non ?

En tant que futur retraité, je suis surtout attentif à ce qui va se passer dans les années à venir. L’explication est la bienvenue, mais la vraie question est : ces pensions vont-elles suivre l’in…

J’aimerais surtout que ces ajustements soient expliqués proactivement, avant qu’on ne les constate sur le relevé. Une petite notification, ça éviterait le stress inutile.

Moi, ce qui m’agace, c’est ce ton paternaliste. On dirait qu’on est trop bêtes pour comprendre et qu’il faut toujours un « expert » pour nous éclairer.

Moi, j’apprécie qu’on essaie de vulgariser, même si ça arrive un peu tard. J’ai eu plus peur qu’autre chose en voyant cette baisse.

J’ai l’impression que cet article est un peu hors sol. La vraie question, c’est pas « pourquoi ça baisse de 3€ », c’est « est-ce que je vais pouvoir continuer à vivre décemment ? ».

Moi, je trouve ça rassurant qu’ils s’adressent directement à nous. J’ai toujours l’impression que la retraite, c’est un truc opaque.

Franchement, je me demande si c’est pas juste une manière de noyer le poisson. On parle de quelques euros, mais mis bout à bout… ça fait une belle somme à la fin de l’année, non ?

Moi, ce qui me dérange, c’est qu’on nous parle toujours d’ajustements « simples ». Simple pour qui ? J’aimerais une calculette en ligne, un truc concret pour anticiper.

Moi, ce que je retiens, c’est qu’au fond, ils reconnaissent que ça peut faire peur. C’est déjà ça.

Je me demande si cette communication est vraiment efficace. On dirait qu’ils essaient de calmer le jeu après coup, un peu comme éteindre un incendie avec un verre d’eau.

Je me demande si cette « clarté » vantée ne sert pas surtout à masquer une érosion progressive du pouvoir d’achat. On nous parle du prélèvement à la source, mais l’inflation, elle, on en parle qu…

C’est bien beau d’expliquer après coup, mais on pourrait pas recevoir un petit mail *avant* la baisse ? Juste pour se préparer psychologiquement…

Je me demande si on ne complique pas les choses exprès. C’est quand même sensé être notre argent, on devrait pouvoir suivre ça facilement.

Je comprends le principe, mais ça me rappelle surtout que notre retraite dépend de tellement de facteurs… C’est un peu vertigineux.

Moi, ça me fait penser aux impôts. On comprend jamais vraiment comment c’est calculé, mais on sait qu’il faut payer. Au moins, là, on a une explication, même si c’est pas hyper fun.

Ça me rappelle mon père. Il paniquait pour 2€ sur son relevé bancaire. Le stress, c’est parfois pire que la perte.

Bizarre cet article. Moi je n’ai rien remarqué de particulier sur ma retraite ce mois-ci. Est-ce que ça concerne seulement certaines personnes ?

C’est fou comme on est infantilisés, non ? Un expert nous explique qu’en fait, on est trop bêtes pour comprendre.

Franchement, tant qu’il n’y a pas de surprise désagréable, je ne m’en soucie pas plus que ça. Le principal, c’est que ça arrive sur le compte.

Un expert pour nous dire que ça baisse un peu, mais que c’est normal… Mouais. J’aurais préféré un expert pour nous dire comment ça pourrait augmenter, tiens!

C’est gentil de nous éclairer, mais ça ne change rien au fait que je dois toujours faire attention à chaque dépense. La retraite, c’est la retraite… pas le jackpot.

Je trouve ça rassurant qu’ils prennent la peine d’expliquer ces variations. Ça évite de s’imaginer le pire immédiatement.

J’imagine que pour certains, cette « petite » baisse c’est la facture d’électricité en moins. Chaque euro compte à la fin du mois.

Moi, ce qui m’agace, c’est qu’on nous présente ça comme une « bonne » nouvelle. Une baisse, même expliquée, reste une baisse.

Moi, ce qui me dérange, c’est le ton paternaliste. Comme si on devait se réjouir qu’ils nous expliquent comment on se fait ponctionner.

Moi, je me demande surtout si cet ajustement prend en compte l’inflation galopante. Une petite baisse plus l’inflation, ça commence à faire une sacrée différence.

Moi, je me demande si c’est vraiment si simple que ça. Ils disent que c’est « automatique », mais j’ai l’impression que les règles changent tous les ans.

Moi, je me dis que si un conseiller doit expliquer, c’est que ce n’est pas si clair que ça, non ? J’espère surtout que l’explication sera compréhensible.

Bof, un article de plus qui minimise l’impact réel sur le budget des retraités. C’est toujours facile de dire « quelques euros » quand on n’a pas à les compter.

Honnêtement, ce qui me frappe, c’est qu’on parle de « quelques euros ». Pour ceux qui ont des petites retraites, même un petit rien, ça joue. On ne vit pas tous dans le même monde.

L’intention est bonne, mais je me demande si l’article détaille assez les cas particuliers. Chaque situation est tellement unique…

J’espère que l’article abordera la complexité des tranches d’imposition, car c’est souvent là que le bât blesse. Ce n’est pas toujours une simple histoire « d’ajustement ».

Moi, ce qui m’intéresse, c’est de savoir si cet ajustement est rétroactif. Si je comprends bien, on a peut-être payé trop d’impôts avant ? Est-ce qu’on nous rembourse la différence ?

Moi, je me demande surtout si l’article va donner des conseils pratiques pour anticiper ces variations. Savoir pourquoi, c’est bien, savoir comment s’y préparer, c’est mieux.

Je comprends que ça change, mais est-ce qu’on pourrait avoir des exemples concrets ? Une simulation avec différents revenus, ça aiderait à vraiment visualiser.

J’ai surtout l’impression qu’on nous infantilise. On pourrait nous faire confiance pour comprendre des explications plus détaillées, non ?

Moi, ce qui me rassure, c’est qu’il y ait un ajustement. Ça veut dire que le système essaie d’être juste, non ? Au moins, on n’est pas figé sur un montant erroné toute l’année.

J’ai l’impression que cet article tente de nous rassurer. Mais on reste quand même dans le flou. J’aurais préféré qu’on nous explique comment ces ajustements impactent réellement notre pouvoir d’achat.

Moi, ça me rassure de voir qu’on essaie de nous expliquer tout ça. J’ai toujours eu du mal avec les impôts, alors un peu de clarté, c’est déjà ça.

Franchement, j’ai surtout l’impression qu’on nous prend pour des pigeons. Un expert pour nous dire que l’impôt varie, c’est se moquer du monde.

Personnellement, je trouve ça bien qu’ils essaient de vulgariser, mais ça reste loin de la réalité ressentie quand on voit la somme sur son compte.

Bof. Moi, ça me rappelle surtout que la retraite, c’est jamais vraiment ce qu’on avait imaginé. On jongle avec des chiffres, et on a l’impression de toujours perdre un peu plus.

Moi, ma pension, c’est mon indépendance. Alors, même si c’est juste quelques euros, ça me touche. J’ai bossé toute ma vie pour ça, chaque centime compte.

C’est marrant comme on s’accroche à ces petites variations. Finalement, ça révèle peut-être une peur plus profonde de perdre pied financièrement.

Moi, ce qui m’agace, c’est le ton condescendant. Comme si on était incapables de comprendre un prélèvement à la source ! On n’est pas idiots, juste fatigués de devoir décrypter chaque ligne.

Je trouve ça presque poétique, cette petite danse des chiffres. On s’inquiète de l’euro qui manque, alors que la vraie richesse, c’est peut-être le temps qu’on a gagné.

C’est un peu comme si on nous disait « Ne vous inquiétez pas, c’est normal d’avoir moins ». J’aimerais entendre « On travaille pour que vous ayez plus ».

Un ajustement annuel… C’est le mot « annuel » qui me gêne. On vit pas annuellement, on vit au jour le jour, et chaque euro compte pour boucler la fin du mois.

Ce que je ne comprends pas, c’est pourquoi ce n’est jamais expliqué *avant* qu’on reçoive le virement. Un peu de transparence proactive, ça changerait tout.

Moi, ce qui me frappe, c’est la résignation ambiante. On dirait qu’on s’habitue à ces micmacs financiers sans jamais demander si le système lui-même est juste.

Franchement, moi, ça me rassure un peu de voir qu’ils s’en préoccupent et qu’ils expliquent. Même si c’est après coup. Au moins, ils sont conscients que ça nous affecte.

Moi, je me demande surtout si ces « ajustements » ne sont pas une manière détournée de lisser un système qui craque de partout. On verra bien dans 10 ans…

Je suis plus préoccupé par la complexité du système que par la somme elle-même. On dirait un labyrinthe administratif.

« Plus clairs qu’on croit », peut-être pour l’expert. Moi, ça me rappelle surtout la complexité de ma déclaration d’impôts. On dirait que tout est fait pour qu’on lâche l’affaire et qu’on accepte.

Moi, ce qui me gêne, c’est qu’on parle toujours de « petites baisses ». Pour ceux qui sont déjà juste, même quelques euros, c’est une baguette de pain en moins.

J’ai l’impression qu’on minimise toujours l’impact psychologique de ces variations. C’est pas tant l’argent, c’est l’impression de perdre le contrôle.

Un expert qui explique, c’est bien, mais j’aimerais surtout que ma banque m’explique *à moi* ce qui se passe sur mon compte, en langage clair.

Moi, ce qui me dérange, c’est cette condescendance implicite. On dirait qu’on est trop bêtes pour comprendre, alors qu’on est juste fatigués de se faire balader.

Personnellement, je trouve ça bien qu’un conseiller Agirc-Arrco prenne la parole. Ça humanise un peu ces institutions qu’on imagine souvent déconnectées de nos réalités.

J’aimerais surtout comprendre pourquoi ces ajustements ne sont pas expliqués *avant* le prélèvement. Une simple notification éviterait bien des angoisses.

Moi, je me demande surtout pourquoi un article entier pour ça ? Une simple ligne sur le relevé suffirait.

Franchement, l’article me fait penser à une piqûre de rappel : vieillir, c’est aussi devenir un expert en paperasse. On signe pour ça, quelque part ?

C’est rassurant d’avoir l’info. J’avoue que j’aurais probablement paniqué sans ça. Au moins, je sais où chercher l’explication.

L’article arrive un peu tard. J’ai déjà passé une heure au téléphone avec ma caisse, le cœur battant. Une communication proactive serait tellement plus simple !

Moi, ça me fait penser à un jeu de piste. On nous donne un indice une fois qu’on a déjà cherché la solution. Un peu tard pour l’aventure, non ?

Je suis content que l’article existe, mais ça me rappelle surtout que personne ne m’a jamais appris à gérer ça. On est lâchés dans la nature, débrouillez-vous.

Ça me rappelle les impôts, on nous dit que c’est simple après coup. Mais sur le coup, c’est toujours le stress. J’aurais aimé éviter ce petit coup de panique.

Bof. L’article est gentil, mais on dirait un manuel d’utilisation qu’on lit *après* avoir cassé le truc. L’anticipation, ça existe.

Moi, je me dis que c’est surtout le titre qui est mal choisi. « Plus clairs qu’on croit »… ça infantilise un peu, non ? On n’est pas idiots, juste pas experts en fiscalité.

C’est bien beau d’expliquer *après*. Mais on dirait qu’on considère qu’on doit tous être des experts en tout, tout le temps. Un peu de bienveillance ne ferait pas de mal.

Je trouve l’approche intéressante, même si j’aurais aimé une explication plus vulgarisée. Ces histoires de prélèvement, ça reste flou pour beaucoup.

J’ai surtout l’impression qu’on nous explique comment avaler la pilule amère. Le fond est là, mais la forme… on sent la justification.

Moi, ce qui me gêne, c’est qu’on dirait qu’on doit se réjouir d’avoir un expert pour déchiffrer une fiche. C’est quand même un peu le monde à l’envers, non ?

C’est fou comme on focalise sur la baisse ! Moi, j’aimerais comprendre comment on calcule le montant de base, celui qui augmente. C’est un peu le mystère pour moi.

Je me demande surtout si cette baisse, même minime, ne va pas s’accumuler sournoisement avec l’inflation. C’est ça qui m’inquiète, plus que le détail de la fiche.

Franchement, cette histoire de « c’est simple » me fatigue. Si c’était si simple, on n’aurait pas besoin d’article.

Moi, ce que je retiens, c’est qu’on parle de « quelques euros ». Si c’est vraiment ça, je me dis qu’il y a plus grave dans la vie que de s’énerver pour si peu.

Moi, ce qui me frappe, c’est la nécessité d’un article entier pour ça. On dirait que les fiches sont volontairement obscures.

C’est rassurant de voir qu’on s’occupe de nous expliquer ces détails. Mais j’avoue que, personnellement, je préférerais que l’argent reste sur mon compte !

Moi, je suis juste content de savoir que ce n’est pas une arnaque, en fait. Le reste, honnêtement, je m’en fiche un peu. Tant que ça reste stable globalement.

Moi, ça me fait surtout penser qu’on est jamais tranquille. On bosse toute notre vie, et même à la retraite, faut encore se méfier des papiers. C’est usant, à la fin.

Pour ma part, je trouve ça bien qu’ils anticipent l’inquiétude, plutôt que de laisser les gens paniquer. Une piqûre de rappel sur le prélèvement à la source, c’est toujours utile.

Je me demande si tous les retraités ont accès à internet et peuvent lire cet article. Ceux qui sont vraiment perdus, ils font comment ?

L’idée qu’un conseiller vulgarise, c’est bien. Mais un simulateur en ligne personnalisé serait tellement plus efficace pour visualiser l’impact sur son propre cas.

Un article pour nous dire que quelques euros en moins, c’est normal ? Mouais. J’aurais préféré des conseils pour les augmenter, moi.

Moi, ce que je trouve dommage, c’est qu’on parle toujours d’ajustements à la baisse. Jamais on voit un article sur une augmentation inattendue !

Perso, je trouve dommage qu’on attende septembre pour nous l’annoncer. Un mail en amont, ça éviterait cette petite angoisse.

Moi, ce qui me gêne, c’est l’impression qu’on minimise notre inquiétude. Quelques euros, c’est peut-être peu pour eux, mais ça peut faire la différence pour certains budgets.